Главная » Бесплатные рефераты » Бесплатные рефераты по КИС в аудите »

Контрольная по КИС в Аудите Вариант №10

![Контрольная по КИС в Аудите Вариант №10 [27.09.11]](/files/works_screen/1/6/5.png)

Тема: Контрольная по КИС в Аудите Вариант №10

Раздел: Бесплатные рефераты по КИС в аудите

Тип: Контрольная работа | Размер: 34.21K | Скачано: 538 | Добавлен 27.09.11 в 14:00 | Рейтинг: +1 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Краснодар 2011

СОДЕРЖАНИЕ

1. Нормативное регулирование применения компьютеров в аудите 3

2. Функциональная структура СААД в части реализации аудита (контроля), отражающая основные этапы аудита 17

Список использованной литературы 20

1. Нормативное регулирование применения компьютеров в аудите

Факт необходимости и возможности применения информационных технологий в аудите является общепризнанным. Здесь можно упомянуть теоретические, методологические и практические работы, посвященные АСУП. Вопросам применения компьютеров и информационных технологий в аудите посвящены международные стандарты аудита и положения по международной аудиторской практике, федеральные и российские правила (стандарты) аудиторской деятельности.

В составе Международных стандартов аудита (МСА), действовавших до 2006г., один стандарт и пять положений но методической практике аудита посвящены компьютерной тематике, в версии российских стандартов (PCА) такие проблемы нашли отражение в трех стандартах. В разрабатываемых федеральных стандартах (ФСА) планируется один стандарт по этому вопросу.

Из табл.1 видно, что для российских аудиторов разработаны

наиболее существенные из стандартов, имеющих отношение к компьютеризации аудита.

Таблица 1.

Международные и российские стандарты аудита

|

№ п/п |

Международные стандарты аудита и положения по международной |

Российские стандарты аудита |

||

|

Код |

Наименование |

Год |

Наименование |

|

|

I |

401 |

Аудит в среде компьютерных информационных систем |

1998 |

Аудит в условиях компьютерной обработки данных |

|

2 |

1001 |

Среда ИТ – автономные |

|

|

|

3 |

1002 |

Среда ИТ — онлайновые |

|

|

|

4 |

1003 |

Среда ИТ — системы баз |

|

|

|

5 |

1008 |

Оценка рисков и система |

2000 |

Оценки рисков и внутренний контроль. Характеристика и учет среды компьютерной и информационной систем |

|

6 |

1009 |

Методы аудита с помощью компьютеров |

2000 |

Проведение аудита с |

Значение российских стандартов, которые могут быть использованы для разработки правил стандартов аудиторских организаций, состоит в том, что они в лучшую сторону отличаются от стандартов МСА: во-первых, они ориентированы на более прогрессивные подходы компьютеризации, поскольку созданы значительно позже международных стандартов; во-вторых, они учитывают специфику российского бухгалтерского учета и аудита, правового обеспечения и налогообложения; в-третьих, стандарты имеют необходимые ссылки на ранее созданные российские правила (стандарты), что указывает на преемственность основных принципов и методов аудита, а также на то, что эти стандарты ориентированы на более

эффективное достижение цели аудита и описание особенностей

реализации его основных принципов и методов в современных условиях. Так. все российские правила (стандарты) по компьютеризации взаимосвязаны с федеральными стандартами «Планирование аудита», «Аудиторские доказательства»; первые два стандарта – со стандартами –«Использование работы эксперта», а третий стандарт дополняет стандарты «Существенность в аудите» и «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита».

В настоящей работе термин «компьютерный аудит» означает

использование компьютеров и современных информационных технологий для организации аудиторской деятельности, включая аудиторские проверки финансовой отчетности и подготовку аудиторского заключения, а также оказание сопутствующих аудиту услуг.

Общие сведения о компонентах компьютерного аудита, основных понятиях и подходах к его организации можно получить на

основании первого и последнего правил (стандартов), приведенных

в табл. 1. Эти стандарты тесно взаимосвязаны, хотя первый имеет

большее отношение к экономическому субъекту, а второй - непосредственно к аудиторам и аудиторским организациям.

На практике могут возникнуть следующие варианты проведения

компьютерного аудита (табл.2).

Таблица 2

Возможные ситуации при компьютерном аудите

|

№ |

Состояние ситуаций |

Экономический субъект |

Аудиторская |

|

1 |

Наличие компьютеров |

+ |

— |

|

2 |

Наличие компьютеров |

— |

+ |

|

3 |

Наличие компьютеров |

+ |

+ |

Примечание. «+» — компьютеры имеются в наличии; «-» — компьютеры отсутствуют.

Нетрудно заметить, что наиболее благоприятным и предпочти-

тельным является третий вариант, при котором компьютеры для

автоматизации обработки информации используют и экономический субъект, и аудиторская организация. Именно такая ситуация является наиболее распространенной.

Однако само по себе наличие персональных компьютеров не

является основным компонентом компьютерного аудита. Важно,

чтобы у экономического субъекта были автоматизированы работы

по внутреннему контролю, бухгалтерскому учету и другим процессам управления. В первом стандарте для этого введено понятие «компьютерная обработка данных (КОД)».

Рассмотрим основные положения трех российских правил (стандартов), имеющих отношение к организации компьютерного аудита.

Правило (стандарт) аудиторской деятельности «Аудит в условиях компьютерной обработки данных» включает шесть основных рубрик.

В рубрике «Общие положения» определены основные цели и задачи стандарта. Основная цель - определение действий аудитора в условиях КОД.

Задачами правила (стандарта) являются:

• формулирование основных требований к аудиторам при проведении аудита в среде КОД;

• определение основных требований к специалистам, привлекаемым аудитором для оценки системы КОД;

• описание особенностей планирования аудита в среде КОД;

• описание особенностей проведения аудита в среде КОД;

• определение основных источников и процедур получения аудиторских доказательств при изучении системы КОД.

Требования данного правила обязательны, если аудитор дает официальное аудиторское заключение, в остальных случаях они носят рекомендательный характер.

В рубрике «Общие требования к проведению аудита в условиях

компьютерной обработки данных (КОД)» прежде всего дается определение компьютерной обработки данных (КОД), под которой понимается обработка с помощью компьютерной техники значительных объемов экономической информации. При этом у субъекта могут использоваться собственные компьютеры или компьютерную обработку по договору ведет третья сторона. КОД может охватывать все аспекты хозяйственной деятельности или отдельные участки учета.

При проведении аудита в среде КОД сохраняются основные элементы методики аудита, т.е. методика проверки общих документов и разделов бухгалтерского учета.

Для проверки хозяйственных операций наряду с учетными документами используются данные на машиночитаемых носителях: классификаторы, справочники, нормативные показатели, исходные данные, производные показатели.

В процессе аудита важно ориентироваться на этические нормы и не принуждать экономический субъект к применению пакетов программ, которые он не использует. Аудитор может давать только рекомендации такого рода, если по договору эти вопросы включены в оказываемые услуги.

В рубрике «Компетентность аудитора в вопросах КОД и использование работы эксперта» отмечено, что аудитор должен быть способен определить, какое влияние на организацию, планирование и проведение аудита оказывают условия КОД. Аудитор должен иметь общее представление о системе КОД, чтобы планировать, регламентировать и контролировать работу эксперта.

Аудиторской организации целесообразно иметь постоянно расширяемую библиотеку наиболее распространенных систем КОД. Эксперт отвечает за оценку системы КОД, аудитор имеет главенствующее положение и несет ответственность за аудиторское заключение о достоверности отчетности, формируемой в среде КОД.

Основной задачей эксперта является оказание помощи аудитору при проведении проверки. При этом он может выполнять такие виды pa6oт, как: оценка надежности КОД; проверка лицензионной чистоты программных средств; проверка алгоритмов расчетов; формирование в среде КОД необходимых бухгалтеру регистров.

Конкретные вопросы, в отношении которых аудитор ожидает получить заключение и помощь эксперта, должны быть указаны в договоре в соответствии с правилом (стандартом) «Использование работы эксперта».

В рубрике «Действия аудитора в среде КОД» приведены основные направления деятельности аудитора. Отмечено, что в аудиторских документах необходимо отражать существенные аспекты организации обработки информации: организационную форму (отдельные АРМ, единая система, изолированный вычислительный центр, сторонняя организация, обрабатывающая информацию по договору); форма ведения бухгалтерского учета; разделы и участки учета, охваченные автоматизацией; средства обмена информацией между разделами учета; средства хранения и архивирования данных.

Необходимо изучить обеспечивающие компоненты КОД: технические; программные (авторы программ, авторский надзор, методы обновления, наличие лицензий); технологические (рекомендуется оформлять в виде схемы, состоящей из отдельных модулей), а также оценить гибкость настройки КОД при изменениях хозяйственного и налогового законода-тельства, изменении внешней отчетности, расширении функций КОД.

В плане аудита должны быть отражены следующие вопросы:

использование КОД при проведении аудиторских процедур (состав

необходимых для аудита регистров, получаемых в среде КОД); описание вопросов, выделенных для оценки экспертом; дата начала аудиторской проверки (она должна соответствовать дате представления аудитору данных в согласованном с клиентом виде).

Следует иметь в виду, что наличие системы КОД может повышать или снижать аудиторский риск.

Факторы, повышающие аудиторский риск: децентрализация системы КОД; географическая разбросанность системы КОД; отсутствие внутреннего контроля; отсутствие мер по ограничению несанкционированного доступа к системе КОД.

Факторы, снижающие аудиторский риск: наличие лицензии на используемые ППП; наличие у аудитора средств тестирования программных продуктов клиента; существование системы контроля используемого программного обеспечения; централизованная информационная политика, определяемая руководством; единая система КОД, используемая в разных подразделениях; наличие единого плана развития системы КОД.

Аудиторский риск зависит от качества организации внутреннего

контроля. В свою очередь, качество внутреннего контроля определяют: контроль подготовки данных; предотвращение ошибок и фальсификаций во время работы системы КОД; контроль за данными нормативно-справочного характера; хорошая координация и взаимодействие между пользователями системы КОД и службой информатизации.

Необходимо оценить соответствие применяемых алгоритмов в системе КОД принятой системе учета: соответствие регистров учета, формируемых системой КОД, данным первичного учета; исключение несанкционированных изменений программного обеспечения; документирование, согласование, проверка разработчиком всех изменений программного продукта.

В условиях КОД повышаются эффективность и достоверность такой аудиторной процедуры, как проверка арифметических расчетов (одноразовый тест).

Аудитор должен оценить при анализе возможностей системы

КОД: соответствие применяемой формы учета используемой системе обработки данных; соответствие применяемых алгоритмов действующему законодательству и возможности их изменения при изменении условий; способ организации, хранения, обновления данных; обеспечение контроля ввода данных; возможность настройки внешней отчетности; возможность вывода «на печать» данных о хозяйственных операциях; возможности КОД по вводу, корректировке и сохранности информации.

Аудитор должен убедиться в том, что: внутримашинная информационная база обеспечивает сохранность информации, ее архивирование, простоту доступа, кодирование, декодирование, ограничение несанкционированного доступа к ней; актуальность данных обеспечивается регламентированием источников и потребителей информации, периодичностью и условиями ее обновления и использования.

В рубрике «Аудиторские доказательства и документирование в условиях КОД» отмечается, что, собирая аудиторские доказательства, аудитор должен следовать требованиям правила (стандарта) «Аудиторские доказательства». Специфика аудиторских доказательств, полученных в среде КОД, состоит в следующем: источником являются данные, полученные в среде КОД (таблицы, ведомости, регистры); рабочие документы аудитора могут формироваться аудитором в среде КОД самостоятельно; рабочие документы аудитора могут храниться в аудиторской фирме в виде файлов на машиночи-таемых носителях; в соответствии с правилом (стандартом) аудиторская фирма должна обеспечить сохранность информации на машинных носителях, их оформление и сдачу в архив; систему учета архивируемых данных аудиторская фирма разрабатывает самостоятельно.

В рубрике «Процедуры аудита в условиях КОД» констатируется, что аудит может проводиться с использованием машиноориентированных процедур (с применением специальных программных средств аудитора). Аудитор должен располагать контрольными примерами для тестирования алгоритмов, заложенных в систему КОД.

Аудиторские процедуры могут проводиться в отношении копии

данных клиентов в том случае, если есть достаточная уверенность в

соответствии копии оригиналу.

Обрабатываемой информацией могут служить файлы, полученные аудитором от третьего лица, ведущего по договору обработку

информации для экономического субъекта.

Правило (стандарт) аудиторской деятельности «Проведение аудита с помощью компьютеров» включает восемь разделов.

В рубрике «Общие положения» отражены цель и задачи стандарта. Целью стандарта является определение особенностей проведения аудита с исполь-зованием компьютеров. К основным задачам относятся:

• определение условий применения компьютеров при проведении аудита;

• формулирование требований к соответствующим видам обеспечения применения компьютеров: информационному, программному, техническому и др.;

• определение требований к экспертам и (или) специалистам по

информационным технологиям;

• описание особенностей планирования аудита с применением компьютеров;

• отражение особенностей аудиторских процедур при применении компьютеров.

Иными словами, задачи определяют особенности организации

соответствующих процедур и операций при проведении аудита, если используются компьютеры. Это расширяет традиционные подходы и методы, содержащиеся в других правилах (стандартах).

В рубрике «Общие требования по применению компьютеров при проведении аудита» речь идет об общих положениях по применению ПК при проведении аудита.

Отмечено, что сохраняются цель и основные элементы методологии аудита, подчеркивается, что аудитор может применять компьютеры и для аудита тех организаций, где учет ведется вручную.

В рубрике «Основные требования к информационному, программному и техническому обеспечению применения компьютеров в аудите»

сформулированы основные требования к наиболее важным компонентам информационных технологий. Дано понятие информационного обеспечения, его разделение на данные на бумажных носителях и базу данных, приведены рекомендации по работе с базой данных, основные требования к программным средствам, применяемым аудиторской организацией. Эти рекомендации могут быть использованы и организациями-разработчиками программных средств для аудиторских организаций.

В рубрике «Основные требования, предъявляемые к экспертам и (или) специалистам аудиторской организации» отмечается, что проведение аудита с применением компьютеров требует, чтобы сотрудники аудиторской организации обладали необходимыми знаниями и опытом работы в этой области. В необходимых случаях можно (и целесообразно) привлекать специально подготовленных сотрудников (специалистов в области информационных и компьютерных технологий) аудиторской фирмы, специалистов из других организаций или специальные организации. В этом разделе приведены основные требования к таким сотрудникам, а также отмечено, что данный стандарт связан со стандартом «Использование работы эксперта».

Аналогичный раздел (рубрика) имеется и в правиле (стандарте)

«Аудит в условиях компьютерной обработки данных». Это подчеркивает общность этих двух правил (стандартов): в обоих случаях для

организации компьютерного аудита целесообразно использовать

специалистов (экспертов).

Рубрика «Особенности планирования аудита с применением ком-

пьютеров» содержит положения по особенностям планирования в сравнении с традиционным аудитом. Перечислены факторы, которые важно учесть при компьютерном аудите, прежде всего эффективность использования компьютеров при проведении аудита, уровень системы КОД экономического субъекта, снижение (увеличение) аудиторскою риска, а также перечень аудиторских процедур, которые будут выполняться с помощью компьютеров.

В стандарте рекомендуется обратить особое внимание на КОД клиента, чтобы использовать особенности его организации при проведении аудита.

В рубрике «Аудиторские доказательства и документирование в

условиях применения аудиторской организацией компьютеров» под-

черкнуто, что и при компьютерном аудите должны использоваться

аудиторские доказательства, определяемые основным правилом (стандартом) «Аудиторские доказательства». Отмечены особенности использования аудиторских доказательств и документирования при проведении компьютерного аудита. Так, могут использоваться компьютерные файлы, рабочие таблицы, полученные на ПК, фотокопии документов и др. Кроме того, в рубрике имеются рекомендации по разработке в аудиторских фирмах внутрифирменных стандартов, регламентирующих применение компьютеров при проведении аудита. Это является перспективным направлением для аудиторских фирм, хотя в настоящее время почти не разработанным.

Рубрика «Процедуры аудита с применением компьютеров» посвящена конкретным рекомендациям по организации аудиторских процедур с использованием компьютеров. К ним относятся: тестирование операций и остатков по счетам; аналитические процедуры; тестирование базы данных экономического субъекта; тестирование информационного, программного и технического обеспечения проверяемого экономического субъекта.

В заключении раздела выделены процедуры, эффективность проведения которых повышается при использовании компьютеров. К ним относятся: проверка арифметических расчетов, составление альтернативного баланса; применение аналитических процедур.

Очевидно, можно рекомендовать еще одну процедуру — использование выборочного метода в ayдите.

В рубрике «Использование компьютеров при аудиторской проверке

субъектов малого предпринимательства (малых экономических субъектов)» отмечены особенности малых экономических субъектов, которые необходимо принимать во внимание аудитором при компьютерном аудите.

Подчеркивается, что доверие аудитора к системе внутреннего контроля для малых экономических субъектов должно быть ниже, чем для средних и крупных предприятий. Это свидетельствует о том, что необходимо полагаться на аудиторские процедуры по существу.

Отметим, что в стандарте регламентировано использование компьютера как такового (нет специальных ссылок на типы и виды компьютеров).

Правило (стандарт) аудиторской деятельности «Оценка риска и внутренний контроль. Характеристика и учет среды компьютерной и

информационной систем» дополняет стандарты аудиторской деятельности «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита», «Существенность в аудите», а также рассмотренные стандарты по компьютерному аудиту. Эти дополнения приведены в табл. 3.

Таблица 3

Взаимосвязь правил (стандартов)

|

№ п/п |

Наименование стандарта |

Дополняет стандарты в части |

|

1 |

«Изучение и оценка |

1. Изучения системы внутреннего контроля 2. Проверки надежности системы внутреннего контроля за системой КОД |

|

2 |

«Существенность в |

1. Вероятности появления новых рисков в |

|

3 |

«Аудит в условиях |

1. Применения специальных средств кон- |

|

4 |

«Проведение аудита с |

1. Применения аудитором новых средств и |

Нетрудно заметить, что комментируемый стандарт направлен как на расширение сущности подходов и методов, приведенных в стандартах (п. 1 и п. 2 табл. 3), так и на уточнение и дополнение рекомендаций по организации компьютерного аудита (п. 3 и п. 4 табл. 3).

Стандарт включает четыре рубрики.

В рубрике «Общие положения» рассмотрены цель и задачи стандарта.

Цель правила (стандарта) заключается в определении рисков аудитора, возникающих при проведении аудита бухгалтерской отчетности, обуслов-ленных влиянием систем компьютерной обработки данных экономического субъекта. В соответствии с основной целью задачи стандарта заключаются в описании: дополнительных рисков, которые могут возникнуть при исполь-зовании КОД; особенностей системы внутреннего контроля в условиях КОД; процедур проверки надежности внутреннего контроля за системой КОД.

В рубрике «Риски в системе компьютерной обработки данных» отмечено, что использование компьютеров существенно влияет на

организационную структуру экономического субъекта, что может привести к возникновению новых рисков в системе бухгалтерского учета и внутреннего контроля. Эти риски связаны с концентрацией функций управления и концентрацией данных и программ для их обработки. Риски, связанные с концентрацией функций управления, приводят к тому, что может быть утрачено эффективное функционирование системы учета и контроля.

Риски, связанные с концентрацией данных и программного обеспечения, приводят к возможности утери информации и несанкционированного доступа к ней. Кроме того, поваляются риски: отсутствия первичных документов; отсутствия возможности наблюдения за разноской первичных учетных данных по регистрам, их закрытием и составлением отчетности; отсутствия регистров; доступа к базе данных несанкционированных пользователей.

В этой же рубрике приводятся преимущества и недостатки веления учета и внутреннего контроля в среде КОД и рекомендации по улучшению качества аудиторских проверок. Затронут и такой важный аспект, как ошибки ввода, возникающие по вине систем автоматизации учета (пакетов прикладных программ), ошибки автоматизации формирования бухгалтерских записей (проводок), ошибки хранения баз данных и др.

Рубрика «Система внутреннего контрам в условиях КОД» посвящена вопросам внутреннего контроля в условиях КОД. Он должен сочетать как обычные методы контроля, так и специальные средства контроля. Средства контроля за системой КОД можно разделить на общие и специальные. К общим относятся: организационный и управленческий контроль (создание инструкций, внутрифирменных стандартов); контроль за поддержанием и развитием системы КОД; операционный контроль; контроль за программным

обеспечением; контроль за вводом и обработкой данных и др.

Специальный контроль за применением КОД в системе бухгалтерского учета экономического субъекта определяет применение проверочных процедур, включая контроль за вводом, обработкой и хранением информации, выводом информации.

По каждой процедуре приведены соответствующие рекомендации, а также подчеркнуто, что эти процедуры могут осуществляться либо с помощью специальной настройки, либо автоматически.

В рубрике «Проверка аудиторской организацией надежности системы внутреннего контроля за системой КОД» обращено внимание на то, что аудиторская организация тестирует систему внутреннего контроля за системой КОД экономического субъекта, если такая необходимость возникает. При этом используют положения правила (стандарта) «Аудит в условиях компьютерной обработки данных»

Процедуры проверки могут включать, различные подходы, зависящие от объема системы КОД экономического субъекта, ее качества, охвата системы внутреннего контроля и других факторов. Особое внимание обращается на проверку и тестирование процедур ввода и вывода информации, хранения информации, организации программного и информационного обеспечения.

Из проведенного анализа российских правил (стандартов) аудиторской деятельности, посвященных регулированию использования ПК в аудите, следует:

• в правилах (стандартах) отражены основные требования и допущения использования ПК при проведении аудита и выполнении услуг, ему сопутствующих;

• дано определение системы КОД, сформулированы принципы использования КОД экономического субъекта, правила, которые должны соблюдать как аудитор, так и экономический субъект;

• подготовка аналогичных российским федеральных правил

(стандартов) позволит далее расширить базу нормативного регулирования применения ПК в аудите;

• положения аудиторских правил (стандартов), посвященных

использованию ПК и информационных технологий в аудите, целесообразно использовать при создании систем автоматизации аудиторской деятельности в качестве нормативно-правовой базы.

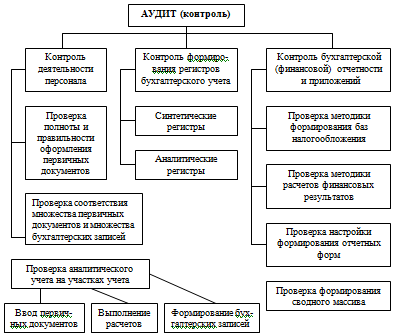

2. Функциональная структура СААД в части реализации аудита (контроля), отражающая основные этапы аудита

Аудиторская деятельность включает предпринимательскую деятельность по проведению аудита финансовой (бухгалтерской) отчетности и оказанию услуг, сопутствующих аудиту. Следовательно, СААД включает функцио-нальные задачи по проведению аудита и по оказанию сопутствующих аудиту услуг.

Функциональная структура (рис. 1) подсистемы СААД в части проведения аудита должна отражать, во-первых, основные этапы аудита, а во-вторых, специфику аудита как проверки информационной системы бухгалтерского учета.

Обычно выделяют три основных этапа аудита: подготовка, проведение и оформление результатов аудита. Для каждого этапа характерны определенные задачи.

Этап подготовки включает следующие задачи:

• предварительное ознакомление с особенностями экономического субъекта (виды деятельности, состав покупателей и заказчиков, поставщиков и подрядчиков; организация бухгалтерского и налогового учета; организация системы внутреннего контроля);

• юридическое оформление договорных отношении с экономическим субъектом (письмо о согласии на проведение аудита, заключение договора на проведение проверки);

• планирование аудиторской проверки (определение уровня су-

щественности; оценка составляющих аудиторского риска; определение состава объектов проверки; формирование программы проверки; формирование заданий аудиторам).

Основной этап — аудиторская проверка — представляет собой выполнение аудиторами соответствующих заданий.

Часть этих задании может выполняться параллельно, одновременно несколькими исполнителями. Это проверки отдельных разделов учета и синтетических счетов, начиная с проверки наличия и оформления первичных документов, формирования бухгалтерских записей до получения соответствующих регистров учета и показателей отчетности, проверка содержания применяемых методик получения расчетных показателей

Определенные аудиторские задания могут выполняться только после получения результатов выполнения предыдущих заданий. Так, проверить достоверность расчетных показателей, получаемых на основании данных регистров бухгалтерского или налогового учета, можно только после проверки достоверности этих регистров. Проверку достоверности финансовых результатов можно выполнить только после определения достоверности используемых для этого сумм доходов, расходов и соответствующих налогов.

На заключительном этапе аудитор окончательно оформляет письменную информацию о результатах проверки, проводит анализ этих результатов, оценку существенности выявленных искажений, формирует аудиторское заключение о достоверности бухгалтерской отчетности и юридически оформляет завершение работы по договору. Таким обрядам, заключительный этап содержит следующие задачи:

1) формирование письменной информации об аудиторской проверке (редактирование отчетов аудиторов, проверявших отдельные участки учета, обобщение информации, обсуждение с руководством экономического субъекта результатов проверки и утверждение отчета);

2) оформление аудиторского заключения (оценка существенности неисправленных искажений финансовой отчетности, определение вида, печать и утверждение аудиторского заключения);

3) юридическое оформление окончания работы по договору (подписание акта приемки-передачи и оформление счета-фактуры на выполненные аудиторские услуги).

Рис.1 Блок-схема функциональной структуры СААД в части проведения аудиторской проверки

Список использованной литературы

1. Правило (Стандарт) аудиторской деятельности "Аудит в условиях

компьютерной обработки данных", одобрено Комиссией по аудиторской

деятельности при Президенте РФ 22.01.1998 Протокол №2.

2. Компьютерные информационные системы в аудите: учеб. пособие для

студентов вузов, обучающихся по специальности 080109 "Бухгалтерский

учёт, анализ и аудит" / Под ред. проф. В.И. Подольского. - М.: ЮНИТИ-

ДАНА, 2007.- 159 с.

3. Компьютерный аудит: Пракг. пособие / Под ред. проф. В.И. Подольского.

- М.: ЮНИТИ-ДАНА, 2004. - 128 с.

4. Международные стандарты аудита: учебное пособие / С. В. Панкова. -

М.: Экономист,, 2004. - 158 с.

5. Федеральный закон "Об аудиторской деятельности" №307-Ф3 от

30.12.2008г. // ПБД «Косультант Плюс 3000» [электронный ресурс]: еженед.

Пополнение/ ЗАО «Косультант Плюс», НПО «ВМИ». - Загл. с экрана.

6. Федеральные Правила (стандарты) аудиторской деятельности:

постановление Правительства .\s 696 от 23.09.2001 г. (ред. от 19.11.2008 г.) //

ПБД «Консультант Плюс 3000» (Электронный ресурс]: еженед. пополнение /

ЗАО «Консультант Плюс», НПО «ВМИ». - Загл, с экрана

7. Подольский В. И. Компьютерные информационные системы в аудите /

под редакцией В. И. Подольского, Н. С Щербакова, В. Л. Комиссарова //. -

М.: Юнити, 2008.- 159с.

8. А.Д. Шеремет, Аудит / под. ред. А.Д. Шеремет, В.П. Суйц // . - М.:

ИНФРА-М, 2000. - 252 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.