Главная » Бесплатные рефераты » Бесплатные рефераты по международным стандартам аудита »

Контрольная по Международным стандартам аудита Вариант №20

![Контрольная по Международным стандартам аудита Вариант №20 [22.09.11]](/files/works_screen/1/3/87.png)

Тема: Контрольная по Международным стандартам аудита Вариант №20

Раздел: Бесплатные рефераты по международным стандартам аудита

Тип: Контрольная работа | Размер: 21.76K | Скачано: 654 | Добавлен 22.09.11 в 13:12 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Тула 2011

Содержание

Введение 3

1. Связанные стороны. Последующие события 4

2. Международные стандарты по сопутствующим услугам (ISRS).

Задания по выполнению согласованных процедур в отношении

финансовой информации 10

Задача 13

Заключение 15

Список литературы 17

Введение

Международная федерация бухгалтеров, организующая работу по формированию и внедрению международных стандартов аудита, проводит большую работу по совершенствованию методологической работы в области аудиторских проверок и оказания сопутствующих услуг. В последние годы заметно активизировалась деятельность федерации по пересмотру имеющихся и разработке новых международных аудиторских стандартов и положений о международной аудиторской практике с учетом опыта, приобретенного компаниями и специалистами за время, прошедшее с момента введения в действие первых версий этих документов. Аудиторские стандарты являются гибким инструментом, способным адекватно реагировать на изменения в профессиональной среде и экономике.

Изучение международных стандартов аудита призвано помочь специалистам аудиторских фирм и индивидуальным аудиторам грамотно организовать свою работу и повысить ее качество с тем, чтобы наиболее полно удовлетворять потребности общества в достоверной информации о финансовом состоянии и результатах хозяйственной деятельности аудируемых организаций.

Целью данной работы является раскрытие информации о связанных сторонах и последующих событиях, рассмотрение заданий по выполнению согласованных процедур в отношении финансовой информации.

При написании контрольной работы были использованы Международные стандарты аудита № 550 «Связанные стороны», № 560 «Последующие события», № 4400 «Задания по выполнению согласованных процедур в отношении финансовой информации», Федеральные правила (стандарты) аудиторской деятельности № 9 «Связанные стороны», № 10 «Последующие события», № 30 «Выполнение согласованных процедур в отношении финансовой информации», методические материалы и другая литература.

1. Связанные стороны. Последующие события

В целом Федеральное правило (стандарт) аудиторской деятельности № 9 «Связанные стороны», являющийся аналогом Международного стандарта аудита № 550 «Связанные стороны» существенно не отличаются друг от друга.

В МСА 550 «Связанные стороны» стороны считаются связанными, если при принятии финансовых и производственных решений одна сторона может контролировать другую сторону или оказывать на нее значительное влияние.

В ФПСА № 9 «Связанные стороны» под связанными сторонами понимают лица, признаваемые такими в соответствии с правилами бухгалтерского учета и отчетности. Согласно Положению по бухгалтерскому учету 11/2008 «Информация о связанных сторонах» связанными сторонами, могут являться:

а) юридическое и (или) физическое лицо и организация, составляющая бухгалтерскую отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации;

б) юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая бухгалтерскую отчетность, которые участвуют в совместной деятельности;

в) организация, составляющая бухгалтерскую отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей бухгалтерскую отчетность.

Аудитор должен выполнять аудиторские процедуры с целью получения достаточных и уместных аудиторских доказательств в отношении существования связанных сторон и раскрытия информации о них, а также влияния существенных операций со связанными сторонами на финансовую отчетность.

Под операциями между связанными сторонами подразумевают передачу ресурсов или обязательств между связанными сторонами вне

зависимости от того, взимается ли за такую передачу плата.

Согласно МСА № 550 «Связанные стороны» существование операций со связанными сторонами:

- риск существенного искажения финансовой отчетности;

- указывает на то, что имело место существенное искажение информации о связанных сторонах.

К связанным сторонам могут быть отнесены:

- головные, дочерние, зависимые общества;

- предприятия, относящиеся к одной и той же группе взаимосвязанных организаций (например, предприятия входящие в систему одного концерна или холдинга);

- предприятия, некоторые из участников и (или) руководителей которых состоят в родственных отношениях;

- предприятия, участниками и (или) руководителями которых являются одни и те же лица.

Данный стандарт требует от аудиторов выполнения аудиторских процедур для получения достаточных и уместных аудиторских доказательств относительно установления связанных сторон и раскрытия информации о них, а также влияния существенных операций со связанными сторонами на финансовую отчетность.

Руководство отвечает за определение связанных сторон, операций с ними и раскрытия соответствующей информации. Существование связанных сторон может повлиять на правдивость финансовой отчетности. Это связано с тем, что операции со связанными сторонами могут мотивироваться не только обычными деловыми отношениями, но и, например, желанием получения прибыли (или даже мошенничества). Все это требует от руководства разработки и внедрения соответствующих систем бухгалтерского учета и внутреннего контроля для обеспечения надлежащего отражения в учете и раскрытия в финансовой отчетности операций со связанными сторонами.

Ответственность аудитора.

Аудитор с целью проверки полноты информации о связанных сторонах должен выполнить следующие процедуры:

- изучить рабочие документы за предыдущий год на предмет формирования списка известных связанных сторон;

- изучить порядок определения субъектом связанных сторон;

- запросить у руководства и лиц, отвечающих за управление информацию об их связи с другими предприятиями;

- запросить других аудиторов, участвующих в данный момент в проведении аудита, или предыдущих аудиторов о том, знают ли они о существовании каких-либо дополнительных связанных сторон;

- определить основных акционеров или, если это необходимо получить список основных акционеров из реестра акционеров;

- изучить протоколы собраний акционеров и совета директоров, а также другие предусмотренные законодательством записи, такие как реестр учета долей директоров в капитале;

- изучить налоговые декларации субъекта по налогу на прибыль и другую информацию, представленную в органы регулирования.

Процедуры, с помощью которых можно выявить операции со связанными сторонами, включают:

- проведение детальных тестов в отношении операций и сальдо счетов;

- изучение протоколов собраний акционеров и заседаний совета директоров;

- изучение учетных записей для обнаружения крупных или нетипичных операций либо сальдо счетов, при этом особое внимание уделяется операциям, отраженным в ходе или незадолго до окончания отчетного периода;

- изучение подтверждений по выданным и полученным кредитам, а также банковских подтверждений. Такая проверка может обнаружить существование гарантийных обязательств и других операций со связанными сторонами;

- изучение инвестиционных сделок, например приобретение либо реализация доли участия в совместном или ином предприятии.

Рассмотреть операции, которые выглядят необычно и могут указывать на существование ранее невыявленных связанных сторон. Например, операции, предусматривающие нетипичные условия, нестандартные цены, процентные ставки, гарантии и условия погашения; операции, совершаемые без видимой логической причины; неучтенные операции, такие, как безвозмездное получение или предоставление управленческих услуг.

Необходимость получения аудитором письменного заявления руководства аудируемого лица относительно полноты представленной информации для определения круга связанных сторон и адекватности раскрытия информации о связанных сторонах в финансовой отчетности.

При анализе собранных доказательств аудитор должен получить разумную уверенность в том, что операции со связанными сторонами должным образом учтены и раскрыты в финансовой отчетности. В этих целях аудитор может выполнить такие процедуры как подтверждение условий и суммы операций со связанной стороной; изучение доказательств, имеющихся у связанной стороны; подтверждение или обсуждение информации с лицами, имеющими отношение к данной операции, например, с банками, юристами, гарантами и агентами.

Если аудитор не может получить достаточные и уместные аудиторские доказательства относительно наличия связанных сторон и операций с ними, или приходит к выводу о том, что информация о связанных сторонах не раскрыта (или неадекватно раскрыта) в финансовой отчетности, то он должен соответствующим образом модифицировать аудиторское заключение.

Обязанности аудитора, связанные с последующими после составления аудиторского заключения событиями устанавливает Международный стандарт аудита № 560 «Последующие события».

Согласно МСА № 560 «Последующие события» последующие события – это события, происходящие с момента окончания отчетного периода до даты подписания аудиторского заключения, так и факты, обнаруженные после даты подписания аудиторского заключения.

На основе данного МСА 560 «Последующие события» разработано Федеральное правило (стандарт) аудиторской деятельности № 10 «События после отчетной даты», которым установлены единые требования в отношении действий аудитора по выявлению и оценке событий, возникших после отчетной даты.

ФПСАД № 10 «События после отчетной даты» не содержит существенных отличий МСА № 560 «Последующие события».

В ФПСАД № 10 «События после отчетной даты» термин «события после отчетной даты» также используется для обозначения как событий, происходящих с момента окончания отчетного периода до даты подписания аудиторского заключения, так и фактов, обнаруженных после даты подписания аудиторского заключения.

МСА № 560 «Последующие события» требует от аудитора получения доказательств того, что все последующие события, которые требуют внесения корректировок в финансовую отчетность или раскрытия в ней информации, были выявлены.

Процедуры, которые для этого необходимы, выполняются как можно ближе к дате подписания аудиторского заключения. Это могут быть:

- запросы руководству (о текущем состоянии статей, учтенных на основе предварительных или неокончательных данных; конфискации активов или их гибели, нетипичных бухгалтерских корректировках и др.);

- ознакомление с протоколом собраний акционеров;

- рассмотрение промежуточной финансовой отчетности, смет, прогнозов;

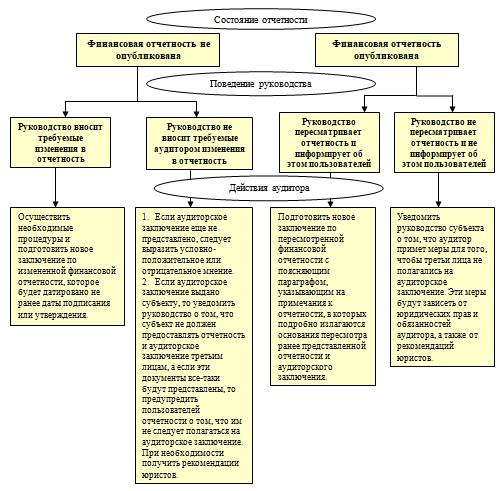

Если такие события выявлены, то аудитор должен проанализировать правильность их учета и адекватность раскрытия информации о них в отчетности. После опубликования финансовой отчетности аудитор не несет никаких обязательств, касающихся направления любых запросов относительно этой финансовой отчетности. Тем не менее, если аудитору становится известно о событиях, которые могут оказать существенное влияние на финансовую отчетность, произошедших на дату подписания аудиторского заключения, он должен рассмотреть вопрос о необходимости внесения изменений в отчетность, обсудить это с руководством и принять надлежащие меры. Возможные развития событий представлены на рисунке 1.

Рис. 1. Действия аудитора при выявлении последующих событий

2. Международные стандарты по сопутствующим услугам (ISRS). Задания по выполнению согласованных процедур в отношении финансовой информации.

Международные стандарты по сопутствующим услугам (ISRS 4000-4699) раскрывают цели, принципы, процедуры и порядок составления отчетности, которые следует соблюдать при выполнении аудитором заданий по проведению согласованных процедур и заданий по подготовке финансовой информации.

Международные стандарты по сопутствующим услугам (ISRSs 4000-4699) включает в себя:

- введение, где отражается цель стандарта и задачи, стоящие перед аудитором, а также даются определения важнейших используемых терминов;

- разделы, излагающие суть стандарта;

- практические приложения (для некоторых стандартов).

В настоящее время Положения по международной практике оказания сопутствующих услуг (ISRPSs 4700-4999) не разработаны.

Предоставление аудиторскими организациями и аудиторами сопутствующих услуг регламентируется Федеральными правилами (стандартами) аудиторской деятельности и Международными стандартами аудита.

К сопутствующим аудиту услугам относятся:

1. Обзорные проверки;

2. Согласованные процедуры;

3. Компиляция финансовой информации.

ФПСАД № 30 «Выполнение согласованных процедур в отношении финансовой информации» является аналогом МСА № 4400 «Задания по выполнению согласованных процедур в отношении финансовой информации» и регламентирует действия аудитора при выполнении согласованных процедур в отношении финансовой информации, формы и содержания отчета.

Согласованные процедуры – действия аудиторского характера, по которым было достигнуто согласие между аудитором, субъектом и любой третьей стороной, а также предоставление отчета о фактических результатах проведенных процедур. Например, между аудитором, клиентом и его поставщиком заключается соглашение в целях определения действительных размеров задолженности по расчетам за поставленные материалы.

Работа по выполнению согласованных процедур может касаться таких статей отчетности, как дебиторская задолженность, операции со связанными сторонами, объем продаж и прибыли подразделений, а также финансовых отчетов.

При выполнении задания по проведению согласованных процедур аудитор руководствуется определенными этическими принципами – честность, объективность, профессиональная компетентность и надлежащая добросовестность, конфиденциальность, профессиональное поведение.

Проведение согласованных процедур не предусматривает, что аудитор должен будет обеспечить уверенность в достоверности финансовой информации. В случае проведения согласованных процедур аудитор не составляет заключение, а представляет в виде отчета сторонам, участвующим в договоренности, только фактические выводы без выражения своего мнения. Пользователи отчета самостоятельно оценивают объем проведенных процедур и предложенные выводы и составляют собственные заключения, основываясь на работе аудитора.

Например, аудитор должен представить выводы по поводу задолженности клиента поставщику, подтвержденной проверенными документами. Как у клиента, так и у поставщика имеются свои соображения по поводу реального размера данной задолженности. Допустим, новый директор поставщика считает, что часть долга покупателя на определенную дату не погашена, а в результате выполнения согласованных процедур аудитор обнаруживает документы, свидетельствующие о взаимозачете задолженностей, проведенные прежним директором поставщика и не отраженные в бухгалтерском учете. Следовательно, поставщик может изменить свое мнение, полагаясь на отчет аудитора.

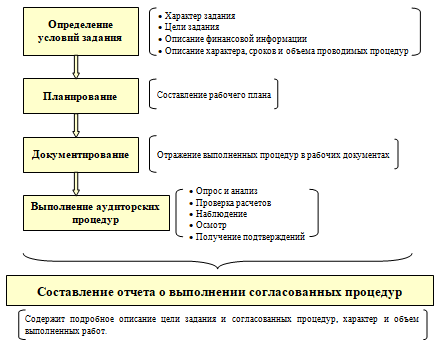

При определении условий задания аудитор должен быть уверен в том, что представители субъекта и другие стороны, которым будет предоставлен отчет о фактических результатах, четко понимают согласованные процедуры и условия задания. Порядок проведения задания по выполнению согласованных процедур представлен на рисунке 2.

Рис.2. Порядок проведения задания по выполнению согласованных процедур

Задача

Аудиторы после ознакомления с системой бухгалтерского учета и системой внутреннего контроля в процессе предварительного планирования аудиторской проверки оценили неотъемлемый риск (HP) как очень высокий – 70%, риск средств контроля (РСК) как средний – 60%.

Задание: определите, каким должен быть риск необнаружения (РНЕ) в количественном выражении, чтобы обеспечить значение приемлемого аудиторского риска (ПАР) в 6%; приведите технику расчета.

Решение:

Аудиторский риск означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать невыявленные существенные ошибки и / или искажения после подтверждения ее достоверности или что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудиторский риск состоит из трех компонентов:

- неотъемлемый риск;

- риск средств контроля;

- риск необнаружения.

Для анализа составляющих представим аудиторский риск в виде упрощенной предварительной модели:

ПАР = НР х РСК х РНЕ, где

ПАР - приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того, как уже завершен аудит и дано положительное аудиторское заключение;

НР - неотъемлемый риск (относительная величина). Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля;

РСК - риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РНЕ - риск необнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Риск необнаружения определим с помощью формулы:

РНЕ = ПАР / (НР х РСК)

РНЕ = 0,06 / (0,7 х 0,6)

РНЕ = 0,143

Чтобы обеспечить значение приемлемого аудиторского риска (ПАР) в 6% риск необнаружения (РНЕ) в количественном выражении должен быть равен 0,143.

Заключение

В контрольной работе была раскрыта информация о связанных сторонах и последующих событиях, рассмотрены согласованные процедуры в отношении финансовой информации.

В результате проделанной работы можно сделать вывод, что в настоящее время выявление информации со связанными сторонами и операций с ними важно для рациональной организации контроля за состоянием расчетов, которое способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции, повышению ответственности за соблюдением дебиторской и кредиторской задолженности.

Следовательно, аудитор при получении недостаточных надлежащих аудиторских доказательств относительно связанных сторон и операций с ними приходит к выводу о недостаточности раскрытия информации о них в финансовой (бухгалтерской) отчетности и должен соответствующим образом модифицировать аудиторское заключение.

Значение отражения событий после отчетной даты велико, так как умолчание о них может повлиять на решения, принимаемые пользователями бухгалтерской отчетности. То есть, не отражение в отчетности существенных событий после отчетной даты приводит к недостоверности бухгалтерской отчетности. Игнорирование последствий событий после отчетной даты может привести к неправильным выводам о финансовом состоянии и потенциале компании, а также к принятию пользователями неправильных управленческих решений.

Корректирующие события после отчетной даты обеспечивают дополнительные доказательства существования определенных условий деятельности компании на отчетную дату и помогают оценить связанные с этими условиями активы и обязательства для внесения изменений в бухгалтерскую отчетность.

При проведении согласованных процедур аудитор не составляет

заключение, а представляет в виде отчета сторонам, участвующим в договоренности, только фактические выводы без выражения своего мнения. Пользователи отчета самостоятельно оценивают объем проведенных процедур и предложенные выводы и составляют собственные заключения, основываясь на работе аудитора.

Список литературы

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.07.2010) "Об аудиторской деятельности" (принят ГД ФС РФ 24.12.2008) // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 02.08.2010) "Об утверждении федеральных правил (стандартов) аудиторской деятельности" // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Правило (стандарт) № 9 Связанные стороны (в ред. Постановления Правительства РФ от 19.11.2008 N 863) // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Правило (стандарт) № 10 События после отчетной даты (утв. Постановлением Правительства РФ от 23 сентября 2002 г. N 696) // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Правило (стандарт) № 10 Выполнение согласованных процедур в отношении финансовой информации (утв. Постановлением Правительства РФ от 23 сентября 2002 г. N 696) // ПБД «Консультант Плюс» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ». – Загл. с экрана.

- Бычкова С.М., Международные стандарты аудита: учеб.пособие / под ред. С.М. Бычковой, Итыгилова Е.Ю. – М.: ТК Велби, Изд-во Проспект, 2007. – 432 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.