Главная » Бесплатные рефераты » Бесплатные рефераты по внутреннему аудиту »

Направления и методы внутреннего контроля ОС

![Направления и методы внутреннего контроля ОС [15.09.11]](/files/works_screen/1/2/82.png)

Тема: Направления и методы внутреннего контроля ОС

Раздел: Бесплатные рефераты по внутреннему аудиту

Тип: Контрольная работа | Размер: 22.38K | Скачано: 446 | Добавлен 15.09.11 в 12:36 | Рейтинг: 0 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Тула 2009

Содержание

Введение 3

1. Нормативные документы 4

2. Общие положения внутреннего контроля основных средств 5

2.1. Цели и направления внутреннего контроля основных средств 5

2.2. Основные источники информации и задачи внутреннего контроля основных средств 5

3. Бизнес-цикл основных средств в ГУ РФ «ОВО ПРИ УВД Центрального р-на г.Тулы» 8

Заключение 13

Список используемой литературы 14

Введение

Выбор темы данной контрольной работы был остановлен на направлениях и методах внутреннего контроля основных средств. Данный вопрос является актуальным по нескольким причинам: во первых, основные средства есть почти у каждой организации; во вторых, учет основных средств достаточно непрост, существует достаточно большое количество нормативных документов, которым он должен соответствовать, в связи с чем увеличивается возможность совершения ошибок, и следовательно, просто необходимо проверять правильность ведения учета, чему способствует наличие внутреннего контроля основных средств.

Объект исследования – Государственного учреждение Российской Федерации «Отдел вневедомственной охраны при Управлении внутренних дел Центрального района г.Тулы» (краткое наименование «ГУ РФ «ОВО ПРИ УВД Центрального р-на г.Тулы»), которое является подразделением Государственного учреждение Российской Федерации «Управление вневедомственной охраны при Управлении внутренних дел Тульской области», имеет свой баланс и осуществляет охранную деятельность для юридических и физических лиц.

Цель работы – определить как осуществляется внутренний контроль основных средств на данном предприятии».

Задачами данной работы являются определение методов и направлений внутреннего контроля основных средств, контроль поступления, наличия и сохранности основных средств, контроль движения и выбытия основных средств, контроль правильности начисления амортизации.

Период, за который будет проводиться проверка (отчетный период) – 2008 год.

1. Нормативные документы

Внутренний контроль основных средств должен осуществляется на базе следующих нормативных документов.

- Гражданский кодекс РФ,

- Налоговый кодекс РФ, части 1 и 2.

- Закон РФ «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г. с изменениями и дополнениями.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08 (утв. Приказом МФ РФ № 60н от 9 декабря 1998 г.).

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. Приказом РФ № 26н от 30 марта 2001 г.).

- Методические указания по бухгалтерскому учету основных средств (утв. Приказом МФ РФ № 33 н от 20 июля 1998 г. с изменениями и дополнениями).

- Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом МФ РФ от 13 июня 1995 г. № 49).

- Инструкция Госкомстата РФ от 24 сентября 1993г. № 185 «О порядке составления статистической отчетности по капитальному строительству» с изменениями и дополнениями.

- Постановление Госкомстата СССР от 28 декабря 1989 г. № 241 «Об утверждении типовых форм учета основных средств» (в ред. постановления Госкомстата России от 30 октября 1997 г. № 71а).

- О классификации основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 1 январи 2002 г. № 1).

2. Общие положения внутреннего контроля основных средств

2.1. Цели и направления внутреннего контроля основных средств

Цели внутреннего контроля основных средств заключаются в обеспечении приобретения необходимых основных средств наиболее экономичным способом, верном учете, физической сохранности, безопасности работы и поддержании этих средств в рабочем состоянии; обеспечении выбытия ненужных основных средств по более высокой цене.

Предполагается контроль над приобретением, учетом, использованием, сохранностью, надежностью, ремонтом и выбытием основных средств.

Преимущественные направления внутреннего контроля основных средств заключаются в следующем:

- операции по учету основных средств должны быть отделены от учета обычных поставок и реализации;

- основные средства не должны заказываться без соответствующей санкции;

- приобретенные активы должны быть защищены от краж, злоупотреблений, случайной гибели или преждевременного старения;

- основные средства должны соответствующим образом отражаться в учете;

- выбытия основных средств без надлежащего санкционирования не должно быть;

- амортизационные отчисления согласно утвержденной учетной политике должны отражаться в учете и включаться в себестоимость.

2.2. Основные источники информации и задачи внутреннего контроля основных средств

Основными источниками информации об основных средствах служат первичные документы: акты приема-передачи в эксплуатацию основных средств, накладные на внутреннее перемещение и др. Проверка правильности ведения аналитического учета может быть сплошной или выборочной.

Прежде всего, необходимо вести контроль за тем, как ведется аналитический учет основных средств. Такой учет организуется по отдельным объектам, каждому из которых присваивается инвентарный номер на весь период его эксплуатации. Пообъектный учет ведется в инвентарных карточках или книгах. Необходимо проверить, как ведутся карточки или книги, а также правильность присвоения шифра амортизационных отчислений и наличие всех справочных данных.

При контроле учета, отчетности и использования основных средств необходимо установить:

- обеспечен ли контроль за наличием и сохранностью основных средств;

- правильно ли отнесены предметы к основным средствам и сгруппированы согласно классификации, принадлежности и характеру участия в производственном процессе;

- правильно ли произвели оценку основных средств в учете;

- правильно ли оформлены и отражены в учете операции по поступлению и выбытию основных средств;

- правильно ли начислены и отражены в учете износ и ремонт основных средств;

- правильно ли отражены данных о наличии и движении основных средств в бухгалтерском учете и отчетности;

- приняты ли меры по обеспечению сохранности основных средств. Для этого необходимо установить, назначены ли приказом руководителя предприятия материально-ответственные лица, отвечающие за сохранность основных средств (есть ли письменные договоры о полной индивидуальной материальной ответственности);

- соответствуют ли должности материально-ответственных лиц перечню должностей и работ предприятия;

- созданы ли условия для обеспечения сохранности материальных ценностей (шкафы, сейфы, закрываемые помещения и т.д.);

- оборудовано ли помещение пожарно-охранной сигнализацией;

- организован ли порядок вывоза материальных ценностей с территории предприятия;

- проводится ли инвентаризации. Лицо, уполномоченное на проведение внутреннего аудита проверяет, как и когда была проведена последняя инвентаризация, какие были выявлены ошибки и как они исправлены. Если инвентаризация основных средств не проводилась более двух-трех лет, то необходимо ее провести. Это позволит более качественно провести последующую проверку.

При проверке отчетности по основным средствам необходимо проверить:

- соответствие форм бланков утвержденным формам;

- соответствие записей сводного аналитического учета записям в главной книге и балансе;

- соответствие записей синтетического учета записям в главной книге и балансе;

- правильность записей в форме N 5 годового отчета о наличии и движении основных средств;

- правильность бухгалтерских проводок по учету основных средств;

- ведение учета на забалансовых счетах 001 "Арендованные основные средства" и 005 "Оборудование, принятое для монтажа".

3. Бизнес-цикл основных средств в ГУ РФ «ОВО ПРИ УВД Центрального р-на г.Тулы»

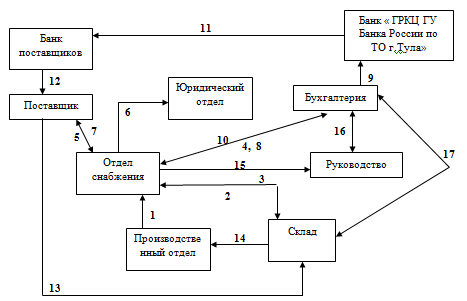

Для того, чтобы наиболее качественно оценить систему внутреннего контроля в ГУ РФ «ОВО ПРИ УВД Центрального р-на г.Тулы», следует составить бизнес-цикл основных средств, в котором содержится информация обо всех сторонах, вовлеченных в этот процесс (см.рис.1).

Рис.1. Бизнес-цикл основных средств в ГУ РФ «ОВО ПРИ УВД Центрального р-на г.Тулы».

- Производственный отдел делает заявку в отдел снабжения на ввод в эксплуатацию нового основного средства, в которой содержится подробное обоснования для введения данного объекта.

- Отдел снабжения, в функции которого входит отслеживание за правильностью в эксплуатации основных средств, составление бизнес-планов на новые закупки,признания основного средства негодным для дальнейшей эксплуатации, модернизация и ремонт основных средств, рассматривает данную заявку с точки зрения целесообразности ввода нового основного средства. Следовательно, отдел снабжения выполняет еще и контролирующую функцию за производственным отделом.

Отдел снабжения, после принятия решения о вводе в эксплуатацию основного средства, составляет бизнес-план, который передается руководству на подтверждение, и после подписания бизнес-плана руководством отдел снабжения делает запрос на склад о наличие необходимого основного средства.

- При отсутствие на складе нужного объекта отдел снабжения делает письменный запрос, составленный по форме, утвержденной в учетной политике,в бухгалтерию о наличии денежных средств.

- После подтверждения из бухгалтерии о наличие денежных средств на покупку основного средства,отдел снабжения связывается с поставщиком для оформления с ним договор купли-продажи.

- Договор, предоставленный поставщиком, передается в юридический отдел для проверки. К обязанности, прописанных в должностных инструкциях, юридического отдела относятся проверка правильности составления договора с точки зрения правого законодательства, правильности в наименованиях сторон договора, правильности в заполнении реквизитов сторон и т.д. После проверкиюридический отдел визирует договор, за который несет полную юридическую ответственность, и передает обратно отделу снабжения для подписания.

- Один экземпляр подписанного договора возвращается поставщику. Далее поставщик оформляет документы на оплату: счет, счет-фактуру, накладную.

- Передачей документов на оплату в бухгалтерию, занимается отдел снабжения.

- Бухгалтерия на основании предоставленных документов составляет платежное поручение в банк для произведения оплаты. После оплаты кассир, входящий в состав бухгалтерии, забирает выписку из банка с приложением копии платежного поручения с отметкой банка об оплате.

- Далее бухгалтер выписывает доверенность на материальноответственное лицо, которое утверждено приказом и с которым составлен договор на материальную ответственность, из отдела снабжения для получения основного средства от поставщика.

Если оплата будет производится за наличный расчет, тогда кассир заполняет кассовый чек, с которым идет в банк ГРКЦ ГУ «Банка России по ТО » г.Тула и по которому получает необходимую сумму. Далее эта сумма выдается материально ответственному лицу из отдела снабжения под отчет, за которую он должен отчитаться в течение трех дней со дня получения, как прописано в учетной политике данной организации.

- ГРКЦ ГУ Банка России по ТО г.Тула снимает денежные средства со счета ГУ РФ «ОВО при УВД Центрального р-на г.Тулы» и перечисляет в банк поставщика, указанный в платежном поручении.

- Банк сообщает поставщику о поступление и зачисление денег от ГУ РФ «ОВО при УВД Центрального р-на г.Тулы»на его расчетный счет.

- Поставщик на основании принесенной доверенности от ГУ РФ «ОВО при УВД Центрального р-на г.Тулы» на получение товара выдает данный товар материально ответственному лицу, прописанному в доверенности, и перевозит его на склад этого предприятия.

3. При поступлении товара склад сообщает об этом в отдел снабжения, а тот в свою очередь дает разрешение складу на выдачу товара производственному отделу.

- Склад, при поступлении товара, выписывает накладную на внутреннее перемещение и выдает этот товар производственному отделу.

- Отдел снабжения ежемесячно предоставляет руководству отчет о приобретенных основных средствах и на какие нужды они были направлены.

- Бухгалтерия ежемесячно подает отчет руководству о том, сколько было приобретено основных средств и сколько на это было потрачено денежных средств.

Руководство выполняет контролирующие функции такие как проверка бизнес-план, составленного отделом снабжения, сопоставление данных отчета отдела снабжения и данных отчета бухгалтерии и т.п. Также руководство издает приказы, например, на создание комиссии по проведению инвентаризации, о назначении материально ответственных лиц и т.д.

- Контроль за складом осуществляет бухгалтерия путем проведения инвентаризации и внезапных проверок.

Вышеперечисленные факты свидетельствуют о том, что внутренний контроль просматривается на данном предприятии, но чтобы дать окончательную оценку о его существовании, необходимо ответить на ряд вопросов, приведенных в тесте внутреннего контроля основных средств (см. Таблица 1), и на основании полученных ответов, сделать вывод.

Таблица 1

|

№ |

Содержание |

Ответы |

Примечания |

|

|

Да |

Нет |

|||

|

1 |

Имеется ли приказ о создании комиссии по списанию основных средств |

+ |

|

|

|

2 |

Определены ли сроки проведения инвентаризации основных средств в приказе по учетной политике |

+ |

|

|

|

3 |

Проведена инвентаризация в установленные сроки |

+ |

|

|

|

4 |

Когда была проведена последняя инвентаризация основных средств |

|

|

В отчетном периоде |

|

5 |

Отражены ли результаты инвентаризации в учете |

+ |

|

|

|

6 |

Фиксируется ли в учетных регистрах место размещения и эксплуатации основных средств |

+ |

|

|

|

7 |

Имеются ли приказы о назначении лиц, ответственных за сохранность основных средств в местах эксплуатации |

+ |

|

|

|

8 |

Заключены ли договоры о полной материальной ответственности с лицами, ответственными за сохранность основных средств |

+ |

|

|

|

9 |

Использует ли организация унифицированные формы первичных документов |

+ |

|

|

|

10 |

Разработан ли график документооборота по учету основных средств |

|

+ |

|

|

11 |

Осуществляет ли главный бухгалтер контроль за соблюдением графика документооборота |

|

+ |

|

|

12 |

Застрахованы ли объекты основных средств на случай пожара, стихийных бедствий |

|

+ |

|

|

13 |

Произведена ли классификация основных средств |

+ |

|

|

|

14 |

Разработан ли кодификатор основных средств |

+ |

|

|

|

15 |

Имеются ли инвентарные карточки на бумажном носителе |

|

+ |

|

|

16 |

Сверяются ли данные аналитического учета с регистрами синтетического учета |

+ |

|

Да. При составлении годового баланса |

|

17 |

Утверждаются ли документы на списание основных средств руководителем |

+ |

|

|

|

18 |

Использует ли организация арендованные объекты основных средств |

|

+ |

|

|

19 |

Выбраны ли варианты начисления амортизации основных средств |

+ |

|

Используется линейный способ |

|

20 |

20. Выбран ли вариант учета затрат на ремонт объектов основных средств |

+ |

|

Затраты списываются по фактическим расходам |

|

21 |

Имеет ли организация филиалы, выделенные на отдельные балансы |

|

+ |

|

Заключение

Таким образом, можно сделать вывод о наличие внутреннего контроля на данном предприятии, но есть моменты, на которые руководству и главному бухгалтеру стоит обратить внимание и сделать соответствующие исправления. К таким «моментам» относятся:

- отсутствие контроля над деятельностью юридического отдела;

- отсутствие в учетной политике графика документооборота и соответственно отсутствие контроля над ним;

- объекты основных средств не застрахованы на случай пожара, стихийных бедствий, что приведет к невосполнимым убыткам со стороны данного предприятия;

- отсутствие инвентарных карточек на бумажном носителе, что может привести к частичным или полным потерям данных об основных средствах, в случае поломки автоматизированной системы.

Следовательно, руководству и главному бухгалтеру предприятия ГУ РФ «ОВО при УВД Центрального р-на г.Тулы» необходимо устранить выявленные недостатки и усилить контроль за бухгалтерией.

Если бы я осуществляла аудиторскую проверку, на данном предприятии и мне надо было выдать аудиторское заключение, то оно было бы модифицированным: положительным с оговоркой.

Список используемой литературы:

1. Методические указания по инвентаризации имущества и финансовых обязельств: приказ Минфина РФ от 13.06.1995 № 49 // ПБД «Консультант Плюс 3000» [Электронный ресурс]: еженед. пополнение / ЗАО «Консультант Плюс», НПО «ВМИ».- Загл.с экрана;

2. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: приказ Минфина РФ от 30.03.2001 №26н (ред.от 18.05.2002) //// «Система ГАРАНТ» [Электронный ресурс]: еженед. пополнение / ООО «Гарант - Тула».- Загл.с экрана;

3. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02: приказ Минфина РФ от 10.12.2002 №126н // «Система ГАРАНТ» [Электронный ресурс]: еженед. пополнение / ООО «Гарант - Тула».- Загл.с экрана;

4. Постановление Госкомстата РФ от 18 августа 1998 г. N 88

"Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (с изменениями от 27 марта, 3 мая 2000 г.) // «Система ГАРАНТ» [Электронный ресурс]: еженед. пополнение / ООО «Гарант - Тула».- Загл.с экрана;

5. Астахов В.П. Основные средства бухгалтерский учет и налогообложение .- М. 2002 ИД ФБК – ПРЕСС .- 236 с.;

6. Захарьин, В.Р. Учет кассовых операций / В.Р. Захарьин. – М.: Налоговый вестник, 2003.- 210 с.;

7. Кондраков, Н.П. Бухгалтерский учет в бюджетных организациях / Н.П. Кондраков, И.Н. Кондраков.- 5-е изд, перераб. и доп. –М.:ТК Велби, Изд-во Проспект, 2006.-336 с.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Контрольные работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Контрольные работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.